マイカーを購入しようと思っていたものの、カーローンの審査に落ちてしまったら…。

まるで、出鼻をくじかれたような気分になりますよね。

ここでは、カーローンの審査に落ちる原因や対策、審査に通るためにやるべきことなどを見ていきたいと思います。

カーローンの審査にどうしても通らず、審査に落ちてるというのであれば、クルマを購入する以外の持ち方も検討してみましょう。

- カーローンの審査で落ちたのはなぜ?

- カーローンの審査に落ちた原因と対策

- カーローンの審査に落ちた!と後悔する前に知っておくべき審査基準

- カーローンの審査に落ちたらどうすればいい?

- カーリースならカーローンより審査のハードルが低い理由

- カーローンの審査に落ちた人にもおすすめのカーリース5社

- よくある質問

それでは早速、詳しく見ていきましょう。

カーローンの審査で落ちたのはなぜ?

カーローンの審査で落ちたのは、なぜなのでしょうか。

カーローンの審査項目には様々なものがあるので、どこがダメだったのか、を調べるのは難しいと言わざるを得ません。

とはいえ、カーローンの審査に落ちるのは、長期的に支払いを続ける能力がない、返済能力がないと判断されたから。

カーローンは、5年程度の間、毎月決まった金額を支払い続けなくてはいけないので、「あなたには支払いを続けるのは難しい」と判断されてしまったのでしょうね。

また、一口にカーローンの審査といっても、銀行系ローン、ディーラーローン、販売店の自社ローンではチェックする項目や審査を通過する難易度は異なります。

一度審査に落ちても、しっかり対策をした上で再審査すれば、通ることもあるでしょう。

カーローンの審査に落ちた原因と対策

カーローンの審査に落ちた原因と対策について、紹介します。

一度カーローンの審査に落ちたら、しっかりと原因を解決し、対策しなくては何度やっても結果は変わりません。

カーローンの審査項目はローンによって異なるわけですが、大まかには以下のようなものを見ています。

つまり、カーローンの審査に落ちた原因は、以下の中にある可能性が高いでしょう。

- 申し込み金額が大きい

- 年収とのバランス

- 勤続年数

- 他からの借入れ、債務歴

- 審査の厳しいローンを選んでいる

申し込み金額が大きい

ローンの申し込みをする際は、「返済負担率」がひとつの鍵となります。

返済負担率とは、年間の支払い額が年収の3分の1までに収まっていないといけない、というもの。

つまり、ローンを申し込んでいる金額が大きければ大きいほど、審査には通りにくくなるのです。

この場合、ローンを組もうとしている金額を減らすため、クルマのグレードを下げる、車種を変えるなどの対策が必要です。

年収とのバランス

ローンを組むメリットは、一括では購入できないような高額なものも、分割にすることで手に入れることができる、ということ。

クルマは高額な買い物ですが、ローンを組めば買えるという人がほとんどですよね。

しかし、先ほども触れたように貸付には「返済負担率」が関わってくるので、年収と申し込んでいる金額のバランスがあまりにも悪い場合、審査には通らなくなってしまいます。

こちらに関しても、クルマのグレードを下げる、車種を変えるなどの対策が必要だと言えるでしょう。

勤続年数

ローンを申し込むための審査は、支払いを続けていけるか、安定した収入があるかをチェックしています。

このための判断材料の1つとなるのが、勤続年数。

そのため、就職して間もない場合や転職した直後など、勤続年数が1年未満の人はローンの審査に通りにくいと言えるでしょう。

これは、安定した収入がある、と判断されないためです。

同じ理由で、フリーランスや個人事業主、アルバイト、パートなどの人も、審査を通過するのは厳しい傾向にあるといえます。

他からの借入れ、債務歴

他からの借入れがある場合、「他からの借入額+今回申し込みをするローン」の総額が、返済負担率を超えないようにしなくてはなりません。

他からもお金を借りている、ローンを組んでいるというような場合、返済負担率を超えないように、申し込む金額を調整する必要があります。

また、クレジットカードのキャッシングやカードローンなども審査の対象になるので、使わないのなら解約しておくこともおすすめです。

そして、過去に債務整理をしたことがある人や料金の支払い遅延などがある人も、審査には通りにくいと言えるでしょう。

審査の厳しいローンを選んでいる

クルマを買うときのローンは、主に銀行系ローン、ディーラーローン、販売店の自社ローンの3種類があります。

このうち、一番審査通過が厳しいと言われているのが、金利の低い銀行系ローン。

一般的に、金利が低いローンの方が審査が厳しく、金利が高いディーラーローンのほうが通りやすいと言われています。

どうせローンを組むなら金利の低いところにしたい、と思う気持ちは分かりますが、金利の低いローンはその分審査通過も厳しくなることを忘れてはいけません。

カーローンの審査に落ちた!と後悔する前に知っておくべき審査基準

さて、カーローンの審査に落ちた…と後悔する前に、カーローンの審査基準について知っておきましょう。

とは言っても、はっきりと審査の項目や審査通過のためのボーダーが公開されていません。

そのため、はっきりと審査基準については分からないのですが、大まかに見られるポイントをまとめてみました。

- 年収

- 仕事の状況

- 年齢や家庭の状況

- 過去の信用情報

- 他社からの借入額

これらを元に、審査していくことが多いようです。

年収

年収は、低いよりは高い方が良いですが、年収が高ければどんなカーローンの審査にも通るというわけではありません。

あくまでも重要なのは、年収と支払いのバランスなので、カーローンを組もうとしている金額があまりにも大きすぎる場合、いくら年収が高くても審査に落ちることもあるでしょう。

また、カーローン審査の年収のボーダーとなるのは、400万円と言われています。

年収400万円以下の人は、他社からの借入れも含め借入れの総額は年収の25%まで、400万円以上の人は35%が上限なので、年収が高い方が選択肢が増えるのは間違いありませんね。

ただし、何度も言いますが大切なのは収入と支出のバランスなので、いくら年収が高くても、買おうとしているクルマが相当な高級車である場合などは、審査に通らないこともあるので注意してください。

仕事の状況

職業や勤続年数、雇用形態なども、カーローン審査では見られることが多いです。

正社員であれば、毎月決まった収入がある、とみなされるためです。

そのため、逆に言えばパートやアルバイトなどの非正社員の人は、審査に通りにくいと言われています。

ただし、パートやアルバイトだとカーローンの審査に絶対受からないというわけではありません。

パートやアルバイトであっても、勤続年数が長ければ審査に通ることもあるでしょう。

年齢や家庭の状況

カーローンに限ってではありませんが、未成年の場合は審査に通らないことも少なくありません。

年齢が若い場合、安定した収入を証明することが難しいからだと言えます。

こういう場合は、保証人をつけることで審査に通ることもあるようです。

また、家族に安定した収入のある人がいると審査に通りやすくなるなど、家庭の状況によって審査の結果を左右することもあります。

ただし、家族に安定した収入のある人がいるから必ず審査に通る、というわけではないので注意してくださいね。

過去の信用情報

そして、過去の信用情報もカーローン審査に大きな影響を与えます。

たとえば、公共料金の支払いや携帯料金の支払いが遅れたことがある、過去に債務整理をしたことがある場合、それらをしてから5年から10年はカーローンの審査に通るのは難しいと言わざるを得ません。

こういった支払いやお金に関する情報は、信用情報機関に登録されます。

信用情報機関にはCICやJICCなどがあり、カーローン審査のときにどの信用情報機関に照会をかけているかは分かりません。

だからこそ、過去に債務整理などの経験がある場合、信用情報が登録されている間は「支払いに不安がある」と判断されてしまい、カーローンの審査に落ちてしまうのです。

他社からの借入額

今回組もうと思っているカーローンの他に、他社からも借り入れをしているのであれば、この他社から借入額も審査に影響を与えます。

現在進行形の返済額がいくらあるのか?を、しっかり把握しておくことが大切です。

今回新たに申し込もうとしているカーローンの金額だけでなく、現在進行形の借入額も、カーローンの審査を左右する要因となるのは間違いないでしょう。

カーローンの審査に落ちたらどうすればいいのか

マイカーを購入するためにカーローンの審査に申し込んだものの、カーローンの審査に落ちてしまったらどうすれば良いのでしょうか。

カーローンの審査に落ちてしまっても、もう一度申し込むことは可能です。

ただし、しっかり対策をしてから臨まなければ、何度申し込んでも審査に通ることは無いでしょう。

カーローンの審査に落ちたら、以下のことを試してみてください。

- 借入額を減らす

- 条件を見直す

- 信用情報を照会する

- 他のローンに申し込む

- 購入以外の方法を検討する

1つずつ、詳しく見ていきましょう。

借入額を減らす

カーローンの審査に落ちた原因がはっきり分からなくても、年収のわりにカーローンの金額が大きければ、カーローンの審査には通りません。

カーローンの審査に落ちたときは、まず借入額を見直してみてください。

年収のわりに借入額が多いなと感じたら、車種そのものを変える、クルマのランクを下げる、グレードを下げる、オプションを減らすなどして、借入額を減らしてみましょう。

条件を見直す

カーローンの審査に落ちたときには、カーローンの審査を受けたときの条件を見直してみるのも良いでしょう。

例えば、頭金を増やして借入額を減らす、連帯保証人をつけるなどがあります。

借入額が大きくてカーローン審査に通らなかったのなら、頭金を多めに入れて借入額を減らすことで、審査に通るかもしれません。

また、自分の収入が少ない、勤続年数が短くて安定した収入が認められないようなときには、安定した収入のある家族を連帯保証人につけることで、カーローン審査に通りやすくすることができます。

信用情報を照会する

もし、過去に債務整理をしたことがある、料金の遅延があるなどの場合、自分自身で信用情報を照会してみるのも一つの方法です。

信用情報の照会は、個人でも行うことができるのです。

カーローンによって、どの信用情報機関の情報を審査に反映しているのかは分かりません。

ブラックリストとして信用情報機関に情報が載ってしまうと、内容にもよりますが5年から10年はカーローンを組むことはできなくなってしまいます。

自分の過去の情報が信用情報機関に載っているのかどうかを、自分自身で確かめてみてください。

参考:ブラックリスト掲載者でもカーリースOK?審査が不安な人におすすめのカーリース2社をご紹介!

CICやJICCなど信用情報機関によって照会の方法に多少の違いはありますが、どこであっても手数料を払えば結果を郵送してもらえます。

ただし、どの信用情報機関であっても本人確認は必須ですので、そのことも頭に入れておきましょう。

もし、信用情報機関に自分の情報が載っていたら、その情報が消えるまではカーローンの申し込みを待つしかありません。

他のローンに申し込む

カーローンを申し込むとき、どうしても金利の低いところを申し込みしたくなってしまいますが、カーローンの審査に落ちたのなら、申し込み先を見直してみるのも必要です。

逆に、金利の高いディーラーローンであれば、銀行系ローンよりは審査に通りやすくなるでしょう。

金利が変わるとトータルでの支払い額はかなり変わってしまいますが、カーローンの審査に通らないのでは元も子もありませんからね。

そのため、一度カーローンの審査に落ちてしまったら、他のローンに申し込むことも検討してみてください。

購入以外の方法を検討する

どんなに対策をしてもカーローンの審査に落ちてしまう…というときは、クルマの持ち方として購入以外の方法を検討してみるのもありですよ。

クルマを持つこと、クルマに乗るための方法は、購入だけではありません。

カーリースは、リース会社が購入したクルマを一定期間借りるサービスのことを言います。

契約は年単位になり、新車を購入するときと同じように好きなクルマを選ぶこともできます。

違いといえば、「購入かリースか」というところくらいでしょうか。

カーリースにも契約するための審査はありますが、カーローンの審査より甘いというのが一般的なので、カーローンの審査に落ちてしまった人でも、カーリースにすることでクルマを持てるようになるかもしれません。

クルマを持ちたい、新車に乗りたいのであれば、購入だけにこだわらず、別の方法を検討してみることも必要です。

カーリースならカーローンより審査のハードルが低い理由

先ほど、カーローンの審査に落ちた人でもカーリースの審査には通る可能性がある、といいましたが、なぜカーリースはカーローンより審査のハードルが低いのでしょうか。

元々、カーリースはリース会社が購入したクルマを借りるため、リース会社に利用したい期間分の料金を払います。

一方カーローンは、クルマを買うためのお金を一時的に肩代わりしてもらっているため、いわゆる借金なのです。

この違いも、カーリースの審査がカーローンの審査よりも甘いと言われる理由なのかもしれません。

その他にも、以下のようなことから、カーリースの審査はカーローンの審査より甘いと言われています。

- 総額が少ない

- 月々の負担が少ない

総額が少ない

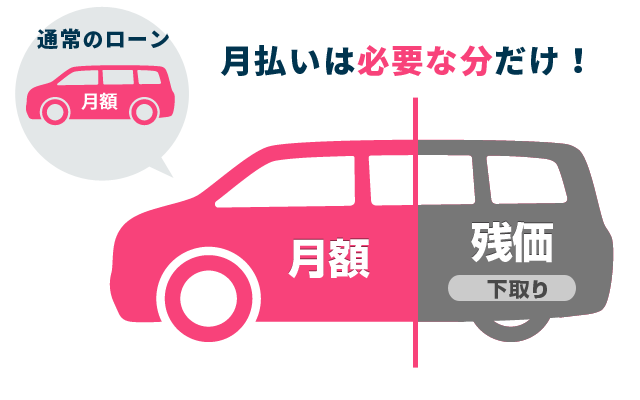

カーリースはローンではなく借金ではないため、ここでは借入額ではなく総額と表現しています。

カーリースの場合、あらかじめ契約満了時のクルマの価値(残価)を決めておき、車両本体価格からその残価を差し引いた分が、トータルで支払う総額になります。

この総額が、カーローンの場合は借入額になるわけですが、カーリースは残価を差し引いている分、総額が少ないのです。

総額が少ないカーリースの方が、カーローンの審査よりも通りやすいと言えます。

月々の負担が少ない

カーリースは、カーローンよりも月々の支払い額が少なくなります。

なぜならカーリースは、新車購入時よりも安い車両本体価格を、長期契約によって月々の支払い額を更に抑えることができるからです。

元々カーリースは、残価を差し引いた総額を契約月数で割ることで、毎月の支払い額を決めています。

カーローンの場合、最長でも5年、もしくは7年であることが多いですが、カーリースの場合は最長で11年まで契約可能。

契約年数が長くなればなるほど、月々の支払い額は安くなっていきますね。

月々の負担が少なくなるということは、たとえば他社からの借入れがある人であっても審査に通りやすくなります。

カーローンの審査は、一般的に受ける回数が多いほど通りにくくなるもの。

何度も受けて審査に落ちてばかりだと心も病みますし、回数を重ねれば重ねるほど審査に通りにくくなるので、カーローンではなく審査のハードルの低いカーリースを検討してみるのもおすすめですよ。

カーローンの審査に落ちた人にもおすすめのカーリース5社

ではここで、カーローンの審査に落ちた人にもおすすめの、カーリースを5社紹介したいと思います。

カーローンの審査に落ちた人でも審査に通りやすいと言われているのは、こちらのカーリースです。

- KINTO

- MOTAカーリース

- おトクにマイカー定額カルモくん

- ニコノリ

- リースナブル

KINTO

トヨタのカーリースKINTOは、トヨタのクルマとレクサスを扱っているカーリースになります。

画像引用元:

KINTO公式サイト

他のカーリースが国産全メーカー全車種を取り扱っていることと比べると、トヨタ車だけというのはやや物足りなさを覚える人もいるかもしれません。

しかし、KINTOはトヨタ車に特化している分、トヨタのクルマなら他のどのカーリースよりもお得に契約することができます。

更に、KINTOは全てのプランに「車検、メンテナンス費用、任意保険」がセットになっています。

任意保険までついているカーリースは、かなり珍しいですよね。

車検やメンテナンスも含まれているので、クルマに関する費用は月額利用料のみでOK。

そして、なぜKINTOがカーローンの審査に落ちた人でも通りやすいカーリースなのか?というと、KINTOは自社審査をしていると言われているためです。

参考:自社審査のカーリースは通りやすい?自社審査リースの特徴やメリットを解説

自社審査であれば、他の審査よりも審査する項目が少なかったり、信用情報機関への照会も少なかったりするので、カーローンの審査よりも通りやすいんです!

KINTOは車検やメンテナンス、任意保険が含まれている分月額利用料は高めなのですが、自社審査をしていることから審査には通りやすくなっているのでおすすめです。

\ 審査に通りやすい今がチャンス! /

MOTAカーリース

MOTAカーリースは、国産全メーカー全車種に加え、レクサスの取り扱いもあるカーリースです。

画像引用元:MOTAカーリースの公式サイト

契約年数は5年、7年、11年と長期契約に対応しているため、月額利用料を抑えやすいことから審査に通りやすいと言われています。

MOTAカーリースは契約満了後にクルマをもらえるカーリースなので、残価精算や走行距離の制限もありません。

もちろん、カスタムなども自由ですよ。

また、MOTAカーリースは頭金やボーナス払いの有無を選ぶことができるので、審査に通るか不安な人は、頭金を多めに入れるなどの対策もとれるでしょう。

新車の特別保証を7年まで延長することもできるので、安心してカーライフを送ることができますね。

\ 審査が不安な人もお気軽に! /

おトクにマイカー定額カルモくん

おトクにマイカー定額カルモくんは、業界最安水準と言われる、安価な月額利用料が魅力のカーリース。

画像引用元:

1年から11年の間で、1年単位で契約年数を決めることができますし、メンテナンスなどのオプションも豊富であるため、自由に自分に合うプランを見つけられるのも特徴です。

7年以上のプランの場合、走行距離の制限もなくなりますし、月額利用料にプラス500円で契約満了時にクルマをもらうことも可能です。

そして、おトクにマイカー定額カルモくんには、ホームページ上に「お試し審査」があるので、カーローンの審査に落ちたことのある人は、一度お試し審査をしてみてはいかがでしょうか。

5分ほどの入力で、翌営業日には審査の結果が分かります。

お試し審査を受けると、どの金額のクルマまでなら契約できる、というのも分かるので、自分に合うクルマを見つけられるますよ!

\ お試し審査だけでもOK! /

ニコノリ

ニコノリには、5年契約の標準パックと、9年契約のもらえるパックがあります。

画像引用元:定額ニコノリパックの公式サイト

契約年数が5年か9年の2択しかないので、細かく決めたいという人には不向きかもしれませんね。

ただし、ニコノリは車検と税金、オイル交換の費用が月額利用料に含まれています。

メンテナンスパックも安価で用意されていますし、すべての手続きをオンライン上で完結できるのも、今の時代には魅力だと言えるのではないでしょうか。

自宅まで納車してもらえるのも、店舗まで足を運ばなくて済むため良いですね。

さて、気になる審査についてですが、ニコノリのホームページには、「複数の信販会社と提携しているため、審査通過のチャンスが多い」との記載があります。

ホームページで審査に通りやすいことをアピールするくらいですから、審査に通りやすいことは間違いないですね。

\ 無料シミュレーションを試してみる /

リースナブル

業界最安値の車両本体価格、そして独自の値引きを行っているのが、リースナブル。

画像引用元:リースナブルの公式サイト

リースナブルは、リースナブルを運営している三和サービスが審査を行っているため、他のカーリースと比べると審査に通りやすいと言えます。

KINTOと同様、リースナブルも自社審査なのです。

車両本体価格からの独自の値引きがあるため、他のカーリースよりも更に安くなるので、月額利用料はかなり安いです。

ただし、リースナブルは契約満了時に残価精算のあるオープンエンド方式での契約になるため、注意しましょう。

メーカー保証も5年ついていますし、契約途中での解約も可能なので、月額利用料を安くしたいけど長期契約で縛られるのはちょっと…という人にも、リースナブルはおすすめですよ。

\ 審査が不安な人もお気軽に! /

よくある質問

最後に、カーローンの審査に落ちた人向けのよくある質問をまとめてみました。

最後まで目を通してみてくださいね。

- カーローンの審査に落ちた原因は?

-

カーローンの審査に落ちた原因は様々ですが、返済能力や長期的に支払いを続ける能力がない、と判断されたことがカーローンの審査に落ちた原因です。

年収や職業の他、他社からの借入れ、過去の信用情報などが影響していることが多いです。

- カーローンの審査に落ちたらどうすればいい?

-

カーローンの審査に落ちたら、原因を解決し、しっかり対策した上でもう一度審査に申し込みましょう。

審査は一度しか受けてはいけない、というルールはありません。

ただし、一度落ちたローン審査を通過するのは簡単なことではなく、きちんと対策をしないと通ることは100%ないと思っていてください。

- 再審査に通るのが難しい場合は?

対策をしても再審査に通るのが難しい場合は、購入にこだわらずカーリースなども検討してみましょう。

カーローンの審査に通らなくても、カーリースなら通ったという人もたくさんいますよ。

まとめ:カーローンの審査に落ちた人でもカーリースの審査なら通ることもある

カーローンの審査に落ちた人でも、カーリースの審査なら通ることもあります。

カーローンの審査に落ちる理由は様々ですが、支払い能力がないと判断されたことが一番の理由です。

あらかじめ残価を差し引いて月額利用料を割り出すカーリースなら、グレードを落とさなくても乗りたいクルマに乗れるかもしれません。

購入だけにこだわらず、カーリースも検討してみてくださいね。