近年、新しいクルマの乗り方として定着しつつあるカーリースですが、「審査が不安」という声もチラホラ聞こえてきますよね。

カーリースはクルマを購入するわけではありませんが、ローンを組むときと同様に審査があります。

審査に通らなければ、カーリース契約はできません。

さて、ここではカーリースの審査のうち、比較的通りやすいと言われている「自社審査」に注目してみたいと思います。

- カーリースの自社審査と一般的な審査の違い

- カーリースの審査の基準

- 自社審査のデメリット

- 自社審査のメリット

- カーリース審査の流れ

- 審査に通りやすくする対策

- 自社審査前に一般的なカーリース審査を受けるべき理由

- 審査に落ちたら

- 審査が不安な人におすすめのカーリース会社

- 審査が不安でも通った人の体験談

今回は自社審査について詳しく説明していきますが、結論を言ってしまうと、自社審査は最後の砦であり、まずは一般的なカーリース審査を受けてみることをおすすめします。

おすすめの一般的なカーリース会社がすぐに知りたい!という人はこちら

(※下の紹介ページに飛びます)

詳しく見ていきましょう!

カーリースの自社審査とは?一般的な審査との違い

カーリースには、契約するために欠かせない「審査」があります。

審査には主に2種類(独自の基準で審査を行う「自社審査」、信販会社に審査を委託する「一般的な審査」)あるのですが、両者の違いについて簡単に説明しましょう。

自社審査

自社審査とは、信販会社を通さずに独自の基準で審査を行うことをいいます。

信販会社を通さないため、信用情報機関に登録されている事故情報(債務整理の記録や支払い遅延の記録など)は考慮されません。

長期的に支払いを続けていけるかどうか、の判断基準が甘いと言われるのは、信用情報機関に情報の問い合わせをしないからです。

そのため、自社審査はカーリース会社にとってリスクがあることは避けられないので、中古車限定であったり、保証金が必要になるなど、料金が上乗せされることも少なくありません。

また、自社審査を行っているカーリース会社は、個人経営の会社が圧倒的に多いです。

一般的な審査

一般的なカーリース審査は、信販会社に委託して審査を行います。

信用情報機関(CIC、JICC、KSCなど)に情報を問い合わせ、長期にわたって支払いを続けることが可能かどうかを調べます。

カーリース会社によって、どの信用情報機関を対象としているかは異なり、1社だけに問い合わせるカーリース会社もあれば、2社、3社に問い合わせるところもあります。

大手カーリース会社や全国展開しているカーリース会社のほとんどは、こちらの一般的な審査を行っていると言えるでしょう。

審査のやり方は異なれど、自社審査も一般的な審査も、「長期的に毎月の支払いを行う能力があるか」を審査しています。

カーリースの審査基準は?

自社審査と一般的な審査の違いが分かったところで、カーリースの審査基準について見ていきましょう。

初めに言ってしまうと、カーリースの審査基準やその内容が公になることはありません。

また、複数の項目を考慮して最終的に判断されますから、ここで紹介するカーリースの審査基準は、あくまでも目安として捉えておいてください。 カーリースの審査基準は、以下の情報が必要となります。

- 年収

- 勤務形態

- 勤続年数

- 信用情報

- その他

年収

カーリースは長期的に支払いを続けていくので、安定した収入があるかどうかは欠かせないポイントとなります。

年収の目安としては、250万円前後あれば問題ないと言われていますが、200万円弱であっても審査に通った人もいるようです。

勤務形態

勤務形態については、正社員であればまず問題は無いでしょう。

勤務形態をチェックする理由としては、「長期的に」「安定した収入」が見込めるかどうかを確認するため。

正社員であれば、基本的には毎月同程度の収入が見込めるので、いきなり収入が大幅に減るというリスクは減らせますよね。

また、自営業やアルバイト、フリーターだと審査に通りにくいと言われていますが、安定した収入があることをアピールできれば、正社員ではなくても審査に通ることは十分可能です。

勤続年数

勤続年数についても、安定した収入が見込めるかどうかの判断材料にされています。

では、3年未満では審査に通らないのか?というと、決してそんなことはありません。

キャリアアップのためと思われる転職などであれば、たとえ勤続年数が3年未満でも審査に通ることは十分に有り得ます。

ただし、1年未満の転職を何回も繰り返しているような場合では、審査に通るのは難しくなるかもしれません。

信用情報

信用情報とは、これまでの支払いに関する情報や現在の借入など、お金に関する情報のことをいいます。

ローンやクレジット、キャッシングの有無や、携帯料金、公共料金などの、支払い遅延、滞納があると、審査に通りにくくなるのは言うまでもありません。

また、債務整理などをした過去がある場合も同様です。

支払い遅延や滞納が、どの程度カーリースの審査に影響するかはカーリース会社によって異なるため、一概には言えませんが、債務整理や滞納などがあってから5年程度は、信用情報機関に事故情報として記載されていると思っていた方が良いでしょう。

信用情報機関に情報が記載されている間は、カーリースの審査には通りません(一般的な審査の場合)。

自社審査は信用情報機関への問い合わせを行わないため、過去に債務整理や支払い滞納などがあっても審査に通りやすいと言われているんです。

参考記事:債務整理してるとカーリースの契約はできない?審査が不安な人におすすめの会社3選

その他

その他の項目としては、住宅ローンや家賃など、カーリース以外に毎月固定した支払いがあるかどうか、などがチェックされます。

既に固定的に支払っている金額と、今回契約を検討しているカーリースの金額を合わせたとき、無理なく支払えるかどうかを確認するのです。

また、万が一申告内容に嘘が発覚した場合は、審査に通る内容であっても審査に通ることはありません。

カーリース 自社審査のデメリット

さてそれではここで、カーリース自社審査のデメリットについて見てみましょう。

カーリースの自社審査は、「審査に通りやすい」「審査が甘い」などの理由から、メリットの方が大きいような気がしてしまいますが、自社審査ならではのデメリットがあることも忘れてはいけません。

カーリース自社審査のデメリットは、こちらです。

- 中古車しか選べない可能性がある

- 月々のリース料が高くなる

- 頭金や保証金が必要になる可能性がある

- 遠隔制御装置が付けられることもある

- 連帯保証人が必要なこともある

中古車しか選べない可能性がある

自社審査は、個人で行っているカーリース会社で行われていることが多いので、選べるクルマは新車ではなく中古車になる可能性が高いです。

基本的に個人経営のカーリース会社で扱っているのは、新車ではなく中古車がメインになることを覚えておきましょう。

そのため、「カーリース=新車に乗れる」と思っている人からすると、自社審査のカーリース会社はデメリットとなる可能性があります。

関連記事:カーリース中古車おすすめ3社を紹介!特徴や口コミを徹底比較

月々のリース料が高くなる

自社審査は信用情報機関に情報の問い合わせをしないので、極端なことを言うと、「現在の収入がそこそこある」人なら、浪費癖のある人であっても審査に通る可能性がある、ということ。

頭金や保証金が必要になる可能性がある

月々のリース料金が高くなることと同様、自社審査のリース契約をするためには頭金や保証金が必要になることもあります。

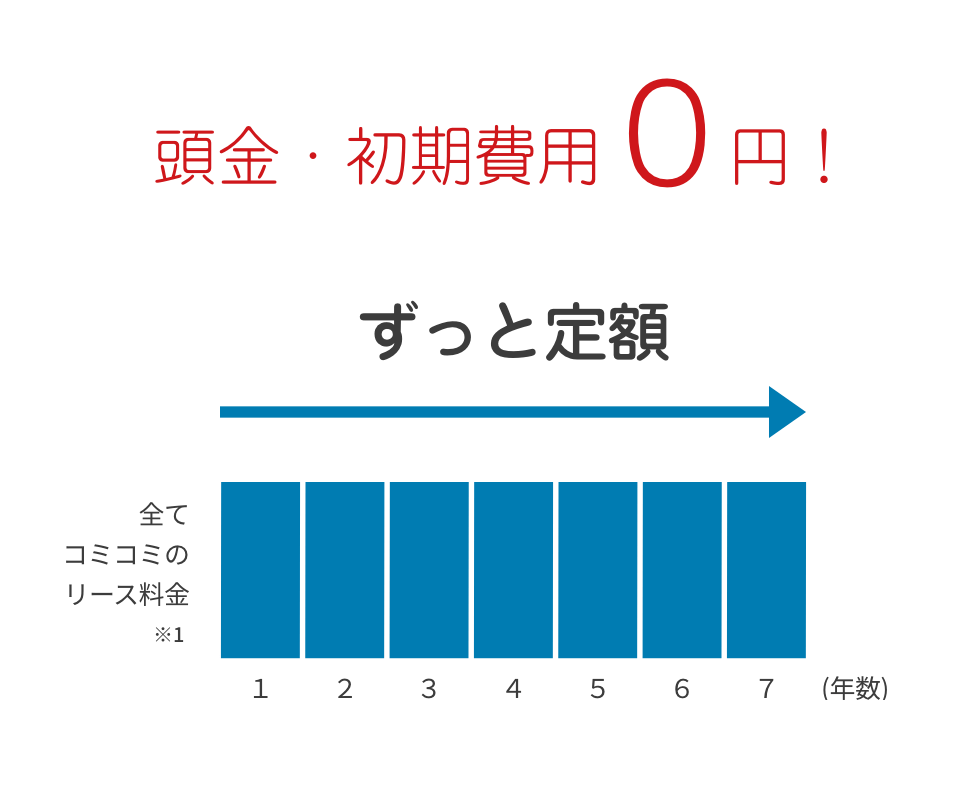

通常、一般的なカーリース審査を行うリース会社の場合、「頭金0、初期費用0」で新車に乗れるというのが最大のウリなわけですが、自社審査の場合は万が一のリスクに備えて頭金や保証金を求められるケースが多いんです。

そのため、初期費用不要でクルマに乗ることを目的としている人にとっては、自社審査はデメリットが大きくなるかもしれません。

遠隔制御装置が付けられることもある

こちらも万が一支払いが滞った場合の対策ですが、リースするクルマに遠隔制御装置がつけられることもあるようです。

万が一支払いが滞ったとき、遠隔操作によっていきなりクルマが使えなくなることもあります。

もちろん支払いをきちんと続けていけば何の問題もないのですが、どこかで見られている、という感覚はあまり良いものではありませんね。

連帯保証人が必要なこともある

自社審査のカーリースの場合、誰であっても契約するためには連帯保証人が必要というケースもあります。

収入などに問題がない人であっても、契約するためには連帯保証人が必須ということもあるでしょう。

自社審査なら通るから自社審査のカーリースにしよう!と安易に決めず、月々のリース料金や取り扱い車種、条件などをしっかり確認することをおすすめします。

カーリース 自社審査のメリット

続いて、カーリース自社審査のメリットについて紹介します。

先程、自社審査のデメリットについては説明したとおりですが、自社審査ならではのメリットももちろんありますよ。

自社審査のメリットは、こちらです。

- 審査に通りやすい

- 審査のスピードが早い

- 中古車なら納車までが早い

審査に通りやすい

カーリース自社審査の最大のメリットとも言えるのは、やはり審査に通りやすいこと。

たとえば過去に債務整理の経験があり、現在は支払いが滞ることがないとしても、信用情報機関に債務整理をしたという情報が残っている間は、一般的な審査に通ることは基本的にありません。

とはいえ、今すぐクルマが必要…というときなどは、信用情報機関に問い合わせをしない自社審査なら通る可能性があるんです。

現在は支払い能力があるものの、過去のトラブルが原因で審査に通らないという人にとっては、自社審査は救いの手になってくれるのではないでしょうか。

審査のスピードが早い

自社審査は、審査そのものを自社で行っているので、審査結果が出るまでが非常に早いです。

今すぐクルマが必要な人など、とにかく早く契約したいという場合は、審査のスピードが早いことも大きなメリットと言えますね。

中古車なら納車までが早い

更に、自社審査を行うカーリース会社で扱っているのは、ほとんどが中古車。

新車の場合、自分で好きなクルマを選んで納車を待つので、納車までに数ヶ月、長ければ半年以上も待つことも少なくありません。

しかし中古車リースであれば、既にあるクルマの整備や点検をすれば良いだけなので、審査にさえ通れば数日でクルマが手元に来ることもあります。

このスピードは、自社審査、及び中古車リースだからできることと言っても過言ではありません。

カーリース審査の流れ

ではここで、カーリースの審査の流れについて説明しましょう。

どんな流れで審査を行うかは、カーリース会社によって多少の違いはあるものの、基本的には以下のような流れで行われます。

- 申し込み

- 結果確認

- 契約

審査の流れに関しては、自社審査も一般的な審査も同じです。

①申し込み

まずは自分でカーリース会社を選び、乗りたいクルマやグレード、契約年数などを決めていきます。

全国展開している大手カーリース会社のほとんどでは、ホームページ上に料金シミュレーションや申し込みフォームがあるので、必要項目を選ぶ、記入するだけでOK。

クルマや契約年数、オプション(メンテナンスなど)を選び、月々のリース料金をもとに審査に申し込んでください。

ネットから申し込む場合、本人確認書類や収入証明などの画像を添付することもあります。

地方にあるリース会社や個人経営のリース会社の場合、審査の申し込みは店頭、もしくは郵送などで行うことが多いです。

指定の用紙に必要事項を記入し、店頭に出す、もしくは郵送して結果を待ちましょう。

②結果確認

審査の結果は、およそ1週間程度で届きます。

結果に関しては、郵送またはメールなどで届くことが多いでしょう。

③契約

審査に通っていたら、内容の最終確認を行い、契約に進んでください。

契約がすんだら、あとは納車を待つだけです。

カーリース 審査に通りやすくする対策

カーリースの審査に通るか不安だ、という人もいると思います。

審査の内容などは事前にわかるわけではないため、過去に債務整理をしていたり支払いの遅延があったりすると、尚更不安ですよね。

少しでもカーリースの審査に通りやすくするために、以下のような対策をしてみてください。

- 支払い忘れがないかチェック

- 安定した収入の証明

- リース料金の見直し

支払い忘れがないかチェック

数年前に支払いの遅延があったのと、現在進行形で支払いが遅れているのとでは、印象は大幅に変わってきます。

現在進行形で支払いが遅れることがあるのなら、支払い能力に不安ありということで、審査には通らないことが多いです。

たとえ申し込むのが自社審査であっても、支払いの遅延や滞納は不利になることは言うまでもありません。

借金については可能な限り返済して精算しておく、使わないクレジットカードは解約する、キャッシングの上限を下げておくなどの対策もおすすめです。

安定した収入の証明

自営業やアルバイトなどの場合、正社員と違って「安定した収入」を証明するのは難しいですよね。

とはいえ、安定した収入がないと長期的に支払いを続けていけると思われず、審査に通らないこともあります。

たとえばアルバイトなどなら、数年間の給与明細を用意したり、自営業なら長期的に取引をしている取引先の情報などを用意しておくと、安定した収入があると認めてもらえることがあるようです。

リース料金の見直し

収入や支払いに関する対策以外にできることとしては、リース料金の見直しがあります。

ここで大切なのは、「収入とリース料金のバランス」。

同じ月々のリース料金でも、年収が200万円の人と500万円の人とでは負担はかなり違いますよね。

そのため、自分の収入に見合ったリース料金になるよう、リースしたいクルマやオプションなどを見直しておくのもおすすめです。

また、カーリースの契約年数を長くすることで「月々のリース料金」を安くすることができるので、場合によっては契約年数を長くすることも検討してみると良いでしょう。

自社審査前に一般的なカーリース審査を受けるべき5つの理由

審査に不安な人は自社審査が良いと思われがちですが、本当に一般的な審査に通らないのでしょうか。

審査の内容や基準については公にされていないので、あなたが勝手に「一般的な審査には通らない」と思い込んでいるだけで、実は通るというケースもあるんです。

ここに、自社審査を受ける前に一般的な審査を受けるべき5つの理由を挙げてみました。

詳しく見ていきましょう。

- 新車に乗れる

- 頭金不要

- 選択肢が多い

- 長期契約が可能

- 毎月定額にできる

①新車に乗れる

一般的なカーリース審査では、ほとんどが新車を扱っています。

中古車を扱うところもありますが、新車が基本になるため、新車に乗りたいという人は一般的な審査を受けてみた方が良いでしょう。

カーリースはあくまでもリースですが、新車のリースの場合、マイカー購入と同じように自分でボディカラーやオプションなども選ぶことができますよ。

②頭金不要

一般的なカーリース審査では、初期費用などの頭金は不要です。

自社審査、すなわち中古車リースの場合、車検費用や整備費用などが契約時に必要となるケースも少なくありません。

いくら月々の料金が安くても、最初にまとまった金額を支払うのでは意味がありませんね。

また、自社審査の場合は頭金だけでなく、保証金などが必須となることもあります。

③選択肢が多い

一般的なカーリース審査では、先程も触れたように新車に乗ることができます。

クルマのボディカラーやグレード、装備なども自由に決めることができるので、リースとはいえ「自分だけの一台」を持つことができるのは大きなメリットですよね。

しかし自社審査のカーリースの場合、大抵が中古車であるうえ、たとえ新車をリースできる場合でも、車種やグレードが限られるなど自分で好きなクルマを選ぶことが出来ないケースが多いんです。

④長期契約が可能

基本的にカーリースは、長期契約になればなるほど月額料金を安くすることができます。

一般的なカーリース審査では、リース会社によりますが7年や10年以上などの長期契約ができることも多く、その分月額料金を安く抑えることができます。

しかし自社審査では、3年や5年程度の契約期間以外は選べないことも多く、月々のリース料金が高くなることもあるでしょう。

⑤毎月定額にできる

そしてカーリースの最大のメリット(特徴)でもあるのが、毎月の利用料金を定額にできるということ。

車検のあるときでも、急な出費の心配をする必要がありません。

また、全国展開しているカーリース会社であれば、全国各地でメンテナンスが受けられるのも魅力ですね。

自社審査のカーリースは中古車が多いので、メンテナンスや車検費用は別で必要になるケースがほとんど。

月々の料金が安くても、維持費が高くつくことも有り得るのです。

カーリース審査に落ちたら…

さて、様々な対策をしてきたにも関わらず、カーリースの審査に落ちてしまったらどうすれば良いのでしょうか。

どうしてもクルマが必要でカーリースを契約したいのであれば、更に対策を強化して再申し込みをするしかありません。

カーリース審査に落ちてしまったら、以下の対策をしてみると良いですよ。

- 連帯保証人をつける

- 車種やプランを見直す

- 落ちた要因を推測、解決する

- リース会社を変更する

- リース会社に相談してみる

連帯保証人をつける

年収が少ない、アルバイトやフリーターで安定した収入の証明ができないようなときには、連帯保証人をつけることで審査に通ることがあります。

連帯保証人は、安定した収入がある人というのが絶対条件であり、基本的には配偶者や家族に頼むのが一般的。

リース会社によっては、20歳以上で安定した収入がある人なら誰でもOKという場合もありますが、あなたに支払い能力がなくなったときに代わりに支払わなくてはいけないので、連帯保証人を頼むのは慎重に行ってくださいね。

車種やプランを見直す

あなたの年収と今回契約しようとしているクルマのリース料金が、見合っていないという可能性もあります。

この場合、月々のリース料金を安くすることで審査に通ることもありえます。

車種やグレード、オプションなどを変えてみる、契約年数を長くして月々のリース料金を安くするなどを試してみてください。

落ちた要因を推測、解決する

審査に落ちた理由が、リース会社からあなたに告知されることはありません。

そのため、「審査に落ちた本当の理由」は分からないのですが、ある程度推測することならできますよね。

支払いの遅延がある、他にも借入があるなどの場合、これらを解決しておくことで審査に通ることもあるでしょう。

リース会社を変更する

カーリース会社の審査は、自社審査と一般的な審査があることからも分かるように、リース会社によってその内容は様々です。

一般的な審査で信用情報機関に問い合わせる場合でも、どの信用情報機関に問い合わせているかは分かりません。

つまり、リース会社を変更することで、同じ条件の契約内容であっても審査に通ることもあるんです。

ここのカーリース会社じゃないと嫌だ!という理由がないのであれば、別のカーリース会社を検討してみるのもありですよ。

リース会社に相談してみる

そして最後に、リース会社に相談してみるという方法があります。

カーリース会社によっては、専用のコンシェルジュがついていたり、メールや電話でいつでも相談できる所もありますよ。

契約前であっても相談は可能なので、審査に不安があること、できるだけ審査に通りやすくするにはどんなクルマやプランをすればいいかなどを、聞いてみるのも良いでしょう。

審査に不安な人におすすめのカーリース会社はこちら

ではここで、審査に不安な人におすすめのカーリース会社を3つ紹介したいと思います。

今回紹介する3つのカーリース会社は、口コミでも比較的審査が甘いと言われています。

- KINTO

- リースナブル

- おトクにマイカー定額カルモくん

KINTO

トヨタのカーリースであるKINTOは、トヨタのクルマとレクサスに乗ることのできるカーリースです。

画像引用元:

KINTO公式サイト

審査に関しては、KINTO指定の保証会社で行っているのですが、この保証会社とはトヨタファイナンス(トヨタの子会社)のこと。

問い合わせをする信用情報機関はCICのみなので、審査に関しては比較的甘いと言えます。

ホームページにも、学生や主婦、年金受給者、借金のある人でも利用している人がいると書いてあるので、審査に甘いのは間違いないですね。

また、KINTOはカーリース会社にしては珍しく、全てのプランに任意保険やメンテナンスが含まれており、月々の料金を一定にできることもポイントです。

\ 審査に通りやすい今がチャンス! /

参考記事:KINTOのデメリットって何?トヨタ KINTOの3つのデメリットと5つのメリットを解説

リースナブル

業界最安値と言われているリースナブルは、とにかくリース料金が安いことが魅力的。

画像引用元:リースナブルの公式サイト

審査に関しては、リースナブルの運営会社である三和サービスが行っているので、KINTO同様審査は甘めであるといえます。

リースナブルはメーカー保証が5年ついていたり、条件なしでの途中解約が可能など、若い世代に人気のあるカーリース会社。

一般的に若い世代の方が収入が少ないことが多いので、このことを考慮しても審査は甘い(通りやすい)と言えるでしょう。

\ 審査が不安な人もお気軽に! /

参考記事:リースナブルの評判や審査に通りやすい方法は?メリットやデメリットも徹底解説

おトクにマイカー定額カルモくん

おトクにマイカー定額カルモくんでは、ホームページ上で「おためし審査」を受けることができます。

画像引用元:

5分程度の入力で、審査に通るかどうかを確認することができ、その結果は翌営業日には判明するというスピードも魅力的ですね。

もちろん、おためし審査に通ったからといって必ずしも契約しなくてはいけないわけではなく、キャンセルも可能なので安心してください。

また、おトクにマイカー定額カルモくんでは、契約期間は最長11年と長いので、毎月のリース料金は1万円代からOK。

この金額は、業界最安水準だと言えるでしょう。

さらに、おトクにマイカー定額カルモくんでは車両本体価格が安く、そもそもの支払額が安いと言われています。

月々の利用料金が安くなればなるほど、審査に不安な人でも審査に通りやすくなるのは言うまでもありませんね。

\ お試し審査だけでもOK! /

参考記事:月額料金が格安ってホント?おトクにマイカー定額カルモくんを徹底解説

ここまで、審査に不安がある人にもおすすめのカーリース会社として、KINTO、リースナブル、おトクにマイカー定額カルモくんの3社を紹介しました。

この3社は審査が甘い、審査に通りやすいと言われていますが、完全なる自社審査というわけではありません。

とはいえ、実際の口コミでも「審査に不安があったが通った」「他のところの審査は落ちたけどおトクにマイカー定額カルモくんなら審査に通った」など、特におトクにマイカー定額カルモくんの審査に通ったという声が多数見つかりました。

自社審査が甘いというのは間違いないのですが、自社審査ではなくてもカーリースの審査に通ることがある、ということを覚えておきましょう。

まとめ:自社審査を受ける前に一般的なカーリース審査を試そう

自社審査のカーリースのデメリットやメリットを中心に、カーリースの審査について詳しく紹介してきました。

自社審査は審査に通りやすいというメリットがある一方、条件があったりリースできるのは中古車だけというケースも少なくありません。

カーリースの審査は、受けてみるまで通るか落ちるかは分からないので、まずは試しに一般的なカーリース審査を受けてみるのはいかがでしょうか。

自分の納得できるカーライフを楽しむためにも、クルマ選びなどは妥協したくないと思うので、しっかりと対策をした上で審査を受けてみてください。