近年、クルマの買い方として定着しつつある「残価設定ローン」。

月々の支払い額が抑えられるイメージがありますが、「デメリットしかない」「残クレはやめとけ」という声もよく聞きます。

実際にはどうなのでしょうか。

ここでは、残価設定ローンについて詳しく見ていきたいと思います。

結論を先に言ってしまうと、月々の支払い額を安くしたいという理由だけで残価設定ローンでのクルマの購入を考えているのなら、カーリースの方がおすすめです。

初期費用0円&任意保険込みのトヨタが手掛けるお得なカーリース>>![]() KINTO

KINTO

1年単位で契約できる&走行距離無制限のプランも!>>![]() おトクにマイカー定額カルモくん

おトクにマイカー定額カルモくん

初期費用0円&長期(7年、9年、11年)で契約できるカーリース>>カーコンビニ倶楽部![]()

この記事には、以下のことが書かれています。

詳しく見ていきましょう!

そもそも「残価設定ローン」とは?

そもそも、「残価設定ローン」とはどういうクルマの買い方なのでしょうか。

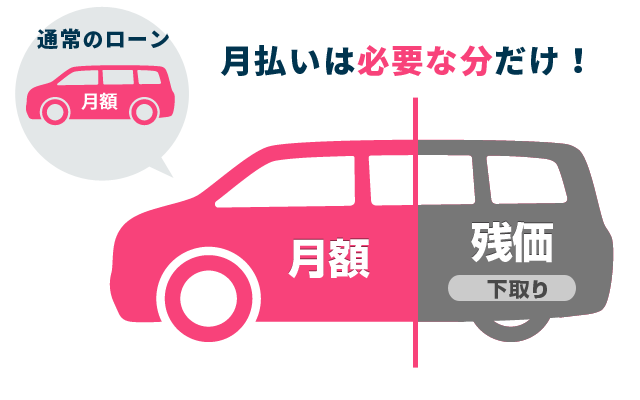

通常のクルマを買うときのローンと異なるのは、あらかじめクルマの残価を決めておくということ。

たとえば、400万円のクルマのローンを5年で組むとします。

通常のローンの場合、400万円+金利の合計金額を60回で分割することになりますよね。

しかし残価設定ローンでは、あらかじめ「5年後のクルマの価値」を想定しておくんです。

仮に5年後のクルマの価値が100万円だとしたら、その100万円分を据え置き、残りの300万円分の支払いだけすれば済む、ということ。

クルマに乗る期間だけ支払いをすれば良いので、毎月の支払い額が、通常のローンを組むより安くなることは言うまでもありません。

ただし、残価設定ローンはあくまでも残価を据え置いているだけなので、契約満了時には何らかの形で残価を精算する必要があります。

ローンの60回目に残価を全額支払ってクルマを買い取るか、クルマを返却するかのいずれかの方法が一般的です。

残価設定ローンはやめとけと言われる6つの理由

では続いて、残価設定ローンはやめとけと言われる6つの理由について、説明していきます。

残価設定ローンはクルマに乗る期間だけ支払えば良いので、一見すると支払い額が抑えられてお得な感じがしますよね。

しかし、残念ながら残価設定ローンは世間からは「やめとけ」という声が多いのもまた事実。

その理由には、以下の6つが挙げられます。

- 一般的なカーローンより金利が高い

- 走行距離の制限がある

- 追加料金が発生する場合あり

- 気軽に解約できない

- 下取りに出す方がお得な場合もある

- 選べるクルマが限られる

1つずつ、詳しく見ていきましょう。

一般的なカーローンより金利が高い

残価設定ローンはやめとけと言われる理由1つ目は、一般的なカーローンよりも金利が高いことが挙げられます。

残価設定ローンは、一般的なカーローンよりも毎月の返済額を安くすることができますが、だからといってお得とは限りません。

なぜなら、残価設定ローンは「一般的なカーローンよりも金利が高い」から。

というのも、残価設定ローンは残価を据え置いているだけなので、残価にも金利がかかるんです。

また、クルマを購入(ローンを組む)方法として一般的なのは、以下の3つ。

● ディーラーローン

● 残価設定ローン

● 銀行のマイカーローン

これらの金利を調べてみると、ディーラーローンの金利は4~8%、残価設定ローンの金利が3~5%、銀行のマイカーローンの金利が1~2%であるのが一般的です。

こうしてみると、残価設定ローンの金利はディーラーローンの金利よりは安そうですね。

最も金利が安い銀行のマイカーローンと比べると、金利は倍以上になることが多いでしょう。

ただし、ディーラーによっては残価設定ローンの低金利キャンペーンなどを不定期に行っていることも多く、ホンダなどでは、通常金利3.5%のところ、低金利キャンペーン中は1.9%になります。

なるべく金利を抑えたいのなら、残価設定ローンのこういうキャンペーンを利用するのがおすすめです。

走行距離の制限がある

残価設定ローンはやめとけと言われる理由2つ目は、走行距離の制限があることが挙げられます。

残価設定ローンは、契約満了時のクルマの価値をあらかじめ決めています。

クルマの価値が変動する条件は、主に「傷や汚れ」「走行距離」の2つ。

クルマをぶつけたり擦ったりして傷やへこみがあったり、走行距離がものすごく多い場合、クルマの価値が下がってしまうんです。

つまり、あらかじめ設定した残価を下回らないようにするために、走行距離に制限がかけられている状態ですね。

ディーラーによって多少の変動はありますが、残価設定ローンの走行距離上限は月1000km、もしくは月1500kmに設定されていることが多いです。

走行距離の制限があると自由にクルマに乗れない…と感じるかもしれませんが、実際には月1000kmや1500kmは相当長距離になるので、日常使いや週末のレジャーなどでクルマを使うだけなら、そこまで気にする必要はないですよ!

追加料金が発生する場合あり

残価設定ローンはやめとけと言われる理由3つ目は、追加料金が発生する場合があることが挙げられます。

残価設定ローンは、あくまでも「契約満了時の残価」を予想して据え置いているもの。

クルマの価値を左右させるポイントは、先程もお話したように主に「傷や汚れ」「走行距離」の2つがあります。

使用に伴う小さな傷なら査定に影響はありませんが、クルマをぶつけたりこすったりしたと思われる大きな傷、目立つ傷があると当然ですがクルマの価値が下がります。

先程の例を挙げると、元々クルマの残価を100万円で設定していたものの、実際に契約満了時にクルマの価値が80万円しかなかった場合、差額の20万円を支払わなくてはなりません。

大きな傷をつけないこと、走行距離の上限を守ることを徹底していれば、契約満了時に追加料金がかかることはないので安心してくださいね。

気軽に解約できない

残価設定ローンはやめとけと言われる理由4つ目は、気軽に解約できないことが挙げられます。

残価設定ローンは、ディーラーにもよりますが基本的には「3年から5年」でローンを組みます。

マイカーとして購入するので、たとえそのクルマを購入後すぐに下取りに出して売ったとしても、ローンの支払いそのものは続くのと同じこと。

仮に残価設定ローンで購入したクルマをすぐに下取りに出して売った場合、契約満了時には残価を一括で支払うことになります(返却できないため、乗り換えは不可)。

マイカーと同じで、引越しなどではクルマを持っていくことができるので、相当な理由がない限り解約したいと思うことはないかもしれませんね。

ただ、ライフスタイルの変化(結婚、出産など)によってクルマが不要になる、買い替えを検討するということもあるでしょう。

そういった場合は、残価設定ローンの場合はどうすることもできません。

もし、ライフスタイルが変わる予定があるのであれば、残価設定ローンでクルマを購入するよりも、途中解約可能なカーリースなどを検討しましょう。

下取りに出す方がお得な場合もある

残価設定ローンはやめとけと言われる理由5つ目は、下取りに出す方がお得な場合もあるというものが挙げられます。

残価設定ローンは、契約時に数年後のクルマの価値を決めておくわけですが、そのときに決めた残価よりも、下取りに出したときのほうがお得になることも少なくありません。

ハイブリッドカーやSUVなど、中古車市場でも人気の車種は、下取り価格も高めに設定されていることが多いので、あらかじめ決めた残価よりも下取り価格の方が高い、ということもあるんです。

こういうケースは意外と多く、損をした気分になってしまいますね。

選べるクルマが限られる

残価設定ローンはやめとけと言われる理由6つ目は、選べるクルマが限られるというものが挙げられます。

そのため、トヨタならトヨタ、日産なら日産、ホンダならホンダのクルマしか選ぶことができないんです。

契約満了時に残価を精算して買い取ることもできますが、クルマを返却して新車に乗り換えようと思っている場合、同じメーカーのクルマしか選ぶことができません。

もちろん、自分がひいきにしているメーカーがあり、そのメーカーのクルマ以外は乗るつもりがないというのであれば、特に気にすることはないでしょう。

ただし、色々なメーカーのクルマに乗ってみたいという気持ちがある人には、残価設定ローンは「メーカーが縛られる」というデメリットがあります。

残価設定ローンのデメリットを解決するには?

残価設定ローンのデメリットを解決するにはどうすれば良いのか、その方法を紹介します。

残価設定ローンには、6つのデメリット(やめとけと言われる理由)があることが分かりましたが、このデメリットを解決するにはどうすれば良いのでしょうか。

それには、まずあなた自身がクルマに何を求めるのか?を明確にしておく必要があります。

● 少しでも月々の支払い額を安くしたい

● 走行距離を気にせず自由に乗りたい

● 追加料金が発生することが不安

● 気軽に乗り換えてカーライフを楽しみたい

● 色々なメーカー、車種を試してみたい

上記はあくまでも一例ですが、クルマに乗るときに何を求めるのかによって、残価設定ローンのデメリットが強く出るかどうかが変わります。

たとえば、走行距離や追加料金が発生することを気にせず自由に乗りたいのなら、残価設定ローンは不向きと言えるでしょう。

もし、上記で紹介したようなクルマの乗り方をしたいのなら、残価設定ローンよりも「カーリース」の方がお得ですよ!

残クレよりカーリースがお得!

残価設定ローンとカーリースは、どちらもクルマの所有者は自分ではありません。

残価設定ローンはクルマの購入のため、所有者は自分のような気がしますが、車両代をすべて払い終わるまでは所有者はディーラーになります。

カーリースの場合は、リース会社がクルマの所有者ですね。

つまり、どちらも所有者は自分ではないのです。

このことを踏まえて、月々の支払い額を安くしたいなどの気持ちがあるのなら、残価設定ローンよりカーリースの方がおすすめ。

その理由が、こちらです。

● 初期費用がかからない

● 税金や保険、メンテナンス費用も月額料金に含まれる(プランによる)

● リースは金利がかからない

カーリースは頭金などの初期費用が一切かからない上、税金や自賠責保険なども月額利用料に含まれます。

更にメンテナンス込みプランを申し込めば、定期的に行われる点検やメンテナンス、車検費用なども月額利用料に組み込むことが可能。

リースは金利がかからないので、残価設定ローンは金利が高いというデメリットも、カーリースなら解決できますよ。

カーリースとは?

残価設定ローンよりもカーリースの方がお得!と言いましたが、カーリースとは一体どんなサービスなのでしょうか。

カーリースは、簡単に言うなら「カーリース会社が購入したクルマを借りる」システムのこと。

借りると聞くとレンタカーをイメージする人も多いかもしれませんが、カーリースは「わ」ナンバーではありませんし、車庫証明も必要になるなど、どちらかというとマイカーに近いと言えます。

カーリース会社が購入したクルマを、月々の利用料を払って乗るので、クルマの名義上の所有者はリース会社、契約者が利用者(あなた)になります。

所有者が自分ではないところは、残価設定ローンと同じですね。

カーリースの特徴としては、以下のものが挙げられます。

● 初期費用が抑えられる

● 月々の利用料が定額

● 基本的に途中解約は不可(※1)

● 走行距離に制限あり(※2)

● カスタマイズ不可(※3)

● 残価清算リスクあり(※4)

※1:毎月一定金額をプラスすることで、途中解約可能なプランあり

※2:制限なしのリース会社あり

※3:契約満了時にクルマがもらえるプランなら、カスタマイズ可能

※4:契約満了時にクルマがもらえるプラン、クローズドエンド式プランならリスクなし

カーリースも、途中解約不可、走行距離制限、カスタマイズ不可、残価清算リスクなどについては残価設定ローンと同じようにあります。

しかしカーリースの場合、リース会社やプランによってはこれらの「デメリット」をなくすこともできるので、その点は残価設定ローンよりもカーリースの方が良いのではないでしょうか。

カーリースの月々の利用料には、税金や、手数料、自賠責保険の費用は基本プランに含まれているので、初期費用が抑えられるのは最大の特徴です。

カーリースのポイント4選

ではここで、カーリースのポイント4選を紹介したいと思います。

残価設定ローンよりもカーリースの方がお得なケースがあることが分かりましたが、カーリースなら何でもいい、どのリース会社でもお得というわけではありません。

残価設定ローンよりもお得なカーリースを選びたいのなら、以下のポイントに注目してみましょう。

● カーリースの仕組み、特徴

● 残クレとの違い

● 月額料金の内訳

● 各社のサービスの比較

しっかりポイントを抑えておかないと、カーリースのお得感を得られなくなってしまいます。

ポイントを、1つずつ見ていきましょう。

カーリースの仕組み・特徴

カーリースの仕組みや特徴は、きちんと理解しておかなくてはなりません。

というのも、カーリースはクルマを購入するわけではなく、あくまでもリースする(借りる)システムだからです。

もちろん、カーリース会社やプランによっては、マイカーを購入するときと同じように自由にクルマに乗ることもできるので、クルマに何を求めるのか、どんなカーライフを送りたいのかを重視してリース会社を選びましょう。

残クレとの違いについて

残価設定ローンもカーリースも、所有者が自分ではないこと、クルマに乗る期間分だけの費用を払うこと、は同じです。

そうなると、残価設定ローンとカーリースは何が違うのでしょうか。

残価設定ローンの場合、毎月の固定出費は車両代のみで、税金や保険、メンテナンス、車検などはその都度支払わなくてはなりません。

そのため、クルマにトラブルがあったときや車検の月などは、突発的に出費がかさむことになるのです。

一方カーリースは、基本的に税金や自賠責保険、手数料は最初から月額利用料に含まれていることがほとんど。

メンテナンスや車検費用は含まれていないことも多いのですが、オプションとして組み込むことができます。

残価設定ローンの場合は、メンテナンスや車検を月額利用料に含むオプションは基本的にありません。

月額利用料を一定にし、契約期間中にその他の出費をなくすことができるのが、カーリースというわけです。

各リース会社の月額料金の内訳

カーリース会社の料金プランを比較すると、金額が大幅に異なることも少なくありません。

万単位で月額利用料が違ってくるので、つい安いプランを選択してしまいがちですが、安易に安いことだけを理由に選ばないようにしましょう。

カーリース会社やプランによって、月額利用料に「何が含まれるか」は変わるからです。

税金や自賠責保険、手数料は最初から含まれていることがほとんどですが、ポイントとなるのは「点検やメンテナンス」「車検費用」「消耗品」が含まれているかどうかはプランによって異なります。

また、リース会社によっては任意保険があらかじめ含まれているものもありますので、免許を取ったばかりの人や年齢が若い人、保険の等級が低い人などは、任意保険込みのプランの方がお得になることも多いでしょう。

月額利用料に何が含まれるのかは、必ず確認しておかなくてはいけないポイントです。

各リース会社のサービス比較

そして最後に、リース会社のサービス内容はしっかり比較しておきましょう。

特に重視して見るべきサービス内容は、こちら。

● 月額利用料

● 残価設定があるか

● 走行距離制限があるか

● 契約年数

● 契約満了時の対応

残価設定があるかないかでは、契約満了時の「残価清算」の有無が変わってきます。

走行距離制限があるとクルマに乗る頻度を抑えなくてはなりませんが、走行距離制限なしならマイカーと同じように、自由にクルマに乗ることができますね。

また、リース会社によって契約できる年数や契約満了時の対応(返却、乗り換え、買取、もらえるなど)も変わるので、どんなプランがあるのかはきちんと確認しておかないといけませんね。

カーリースのメリット5選

ではここで、カーリースのメリットを5つ紹介したいと思います。

ここまでの内容で、残価設定ローンよりもカーリースの方がお得かも…と思った人は多いのではないでしょうか。

実際にカーリースの方がお得なのか?も含め、カーリースのメリットをまとめてみました。

カーリースのメリットには、以下の5つが挙げられます。

- 頭金なしで新車に乗れる

- 月々定額

- webから申し込み可能

- 管理を任せられる

- 乗り換えも手間いらず

詳しく見ていきましょう。

頭金なしで新車に乗れる

残価設定ローンと違い、カーリースでは頭金は必要ありません。

登録手数料や税金なども月額利用料に含むことができるため、まとまった金額を用意できない人でも新車に乗ることができます。

頭金などのまとまったお金が用意できないため、新車を諦めて中古車にしようと考えていた人もいるかもしれませんが、カーリースなら頭金なしで新車に乗ることが可能ですよ。

月々定額で新車に乗れる

カーリースの利用料は、月々定額。

メンテナンスや車検も込みのプランなら、契約満了するまでの間、「月額利用料」以外の出費はありません(駐車場代やガソリン代を除く)。

バッテリーやオイルなどの消耗品の交換費用も含まれているプランもあるので、自分に合ったプランを選ぶことが大切です。

毎月の出費が一定で、クルマに関する費用の管理がしやすいのはカーリースのメリットですね。

webから申し込み可能

カーリースは、基本的にwebから申し込みや手続きをすることが可能です。

残価設定ローンの場合、ディーラーまで足を運び、面倒な手続きを踏まなくてはなりません。

しかしカーリースの場合は来店不要、webから毎月の支払いシミュレーションまで行うことが可能です。

また、リース会社によっては自宅まで納車してくれるところもあるので、申し込みから手続きまで一度も店舗に行かずに済むケースも多いんです。

なかなか時間が取れない人などには、カーリースは便利でおすすめです。

初期費用0円&任意保険込みのトヨタが手掛けるお得なカーリース>>![]() KINTO

KINTO

1年単位で契約できる&走行距離無制限のプランも!>>![]() おトクにマイカー定額カルモくん

おトクにマイカー定額カルモくん

管理を任せられる

カーリースの所有者は、あくまでもリース会社です。

あなたは契約者、使用者ですがクルマの所有者ではありません。

点検やメンテナンスの日が近づいたら、リース会社が電話やメール、ハガキなどで教えてくれるため、自分で管理する必要がありません。

また、メンテナンスプランに加入していれば、メンテナンスの工場なども指定されているため、自分で予約をしなくて済むケースも多いです。

面倒な管理をリース会社に任せておけるのも、カーリースのメリットの1つですね。

乗り換えも手間いらず

カーリースは、契約満了時に返却、乗り換え、再リースなど複数の方法があります。

どのパターンを選んでも、正直手続きなどはめんどくさいですよね…。

カーリースの場合、クルマを借りている立場ですから、そういう面倒な手続きはすべてリース会社がやってくれます。

同じクルマに一生乗り続けることはできないので、乗り換え時の手続きなどの手間がかからないのは、ありがたいポイントだと言えますね。

残クレとカーリース 審査の違い

残価設定ローンとカーリースは、審査の仕方にも違いがあります。

残価設定ローンの場合、ディーラーまで足を運び、必要な情報を書類に記入してからの審査になります。

銀行のマイカーローンと比べると審査は厳しくありませんが、状況次第では審査に通らないこともあるでしょう。

一方カーリースの審査は、webから簡単に行うことができます。

必要な項目を入力していくだけで、支払いのシミュレーションと共に審査に通るかどうかも調べることができるんです。

webからのお試し審査があるのは、カーリースの特権ですね。

仮審査に申し込むことは契約ではないので、仮審査に通ったからと言って、必ずカーリース契約をしないといけないわけではありませんので、安心してくださいね。

カーリースが向いてる人、向いてない人

ではここで、カーリースが向いてる人と向いてない人について、簡単に説明したいと思います。

カーリースは残価設定ローンよりお得なことが多いのですが、全ての人にカーリースがお得なわけではありません。

カーリースが向いてる人、向いてない人について詳しく見ていきましょう。

カーリースが向いてる人

クルマの乗り方としてカーリースが向いてるのは、以下のような人になります。

● 費用を抑えたい

● クルマの出費を明確にしたい

● 面倒ごとは嫌い

● 常に最新のクルマに乗りたい

1つずつ説明していきます。

費用を抑えたい

カーリースは初期費用がかからず、ローンのように金利もかかりません。

任意保険の等級が低い人などは特に、「KINTO」のような任意保険込みのカーリース契約をすれば、よりクルマ関連の費用を抑えることができるでしょう。

画像引用元:

KINTO公式サイト

費用を抑えたい人には、カーリースはおすすめです。

クルマの出費を明確にしたい

カーリースは毎月の出費を固定にできるので、クルマに関する出費を明確に知ることができます。

メンテナンスや車検費用も込みのプランにすれば、月額利用料が異なることもなければ、余計な出費がかさむこともありません。

家計の管理などが楽になる、という点でも、クルマの出費が明確になるのは良いですね。

面倒ごとは嫌い

マイカーの場合、何度もディーラーまで来店したり、手続きや商談を繰り返さなくてはなりません。

正直、何度もディーラーまで足を運ぶのは面倒ですよね。

マイカーは、どうしても契約するまでに時間や手間がかかるもの。

しかしカーリースは、契約から審査、納車までの一連の流れはもちろん、乗り換えや手放す場合の手続きなどもスムーズに行えます。

基本的に来店する必要がなく、自分の好きな時間に手続き等をすることができるので、面倒ごとが嫌いな人、忙しい人にはカーリースは向いていると言えるでしょう。

常に最新のクルマに乗りたい

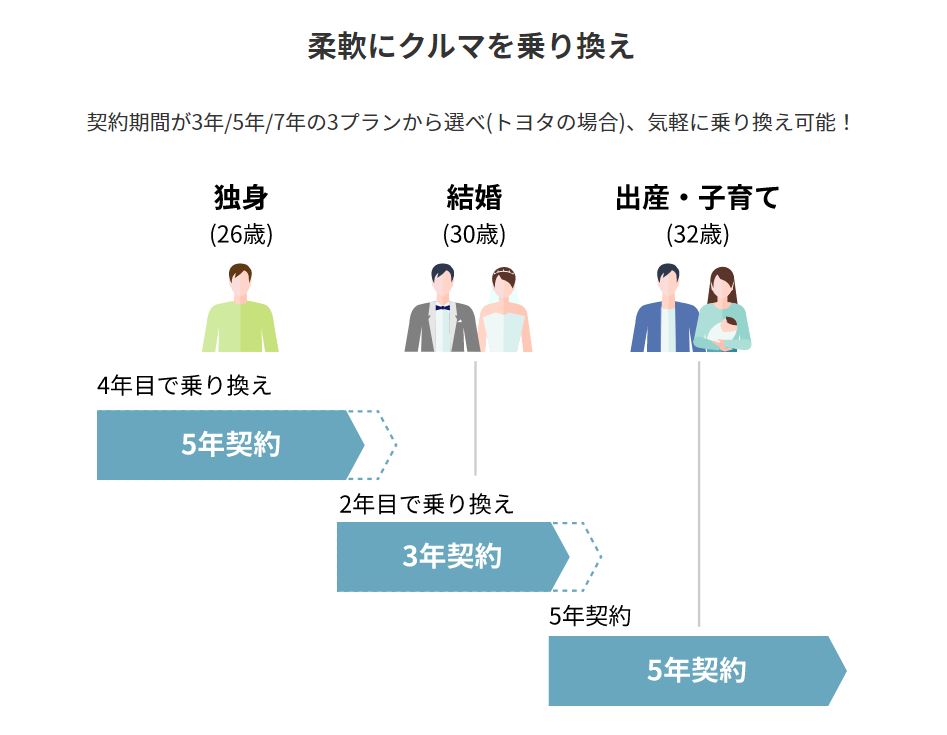

カーリースは、常に最新のクルマに乗りたい人にも向いています。

カーリース会社の多くは、国産全メーカー全車種を取り扱っていますし、リース会社によっては契約期間も3年以下など短期間のものもあります。

クルマを購入する場合、3年以下で買い換えるのはなかなか難しいですよね。

カーリースなら契約期間を短くすれば、いつでも最新のクルマに乗り続けることができますよ!

カーリースが向いてない人

続いて、カーリースが向いてない人はこちらです。

● 借りることに抵抗がある

● クルマには自由に乗りたい

● 手数料などをを抑えたい

● 同じクルマに長く乗り続けたい

カーリースはリース会社からクルマを借りているわけですから、当然ですが「借り物」です。

また、プランによりますが様々な制限がついて自由に乗れなかったり、トータルすると手数料などが高くつく場合もあるもの。

カーリースは、税金や保険料などにも手数料が加算されてしまうので、トータルすると手数料が高くつくこともあるので、手数料などを少しでも抑えたい人にはカーリースは不向きかもしれません。

残クレよりお得なカーリースはこちら!

最後に、残価設定ローンよりもお得なカーリース会社を2つ紹介します。

今回おすすめとして紹介するのは、

の2つです。

KINTO

トヨタのカーリースであるKINTOは、レクサスも含むトヨタのクルマ専用のカーリース。

画像引用元:

トヨタ独自のカーリースであるため、お得感は満載です。

そもそもKINTOはクローズドエンド式を採用しているため残価はありませんし、走行距離は余裕のある月1500kmまで。

契約年数は3年、5年、7年から選べます。

更におすすめするポイントは、KINTOは任意保険が基本プランに含まれている、ということ。

等級の低い人ほど、格安でトヨタのクルマに乗ることができますよ!

ちなみにKINTOの任意保険は、使用しても値段は変わりません。

基本的に途中解約はできませんが、途中解約できるプランもあります。

おトクにマイカー定額カルモくん

定額カルモくんも、クローズドエンド式のため残価はありません。

画像引用元:

契約年数は1年から11年までの間で、1年単位で決めることができるため、ライフスタイルに合わせて決めやすいのもメリットですね。

契約年数7年以上のプランでは、走行距離は無制限。

月500円プラスすれば、契約満了時にクルマを貰うこともできちゃいます!

納車まで来店不要で、webからすべての手続きが完結するのも嬉しいですね。

\ まずはお試し審査だけでも /

→おトクにマイカー定額カルモくんの特徴と評判・口コミはこちら

まとめ:残クレよりカーリースがお得な場合もある

残価設定ローンはクルマを使用する期間分だけを支払うシステムですが、様々なデメリットもあります。

もちろん残価設定ローンにはメリットもあるのですが、月々の金額を減らしたいだけならカーリースも検討してみてください。

カーリースには、残価設定ローンのデメリットを補える特徴を持つものもたくさんあるので、結果的にあなたにとってより良いカーライフをもたらしてくれるかもしれません。